东吴证券股份有限公司张良卫,李博韦近期对谈通科技进行有计划并发布了有计划敷陈《2024年功绩预报点评:功绩超预期,看好三重成长弧线》,本敷陈对谈通科技给出买入评级,面前股价为35.64元。

谈通科技(688208)

投资重点

事件:公司发布2024年功绩预报,展望2024年收入为38.0-40.0亿元,对应同比+16.9%至23.0%,中值39.0亿元同比+20.0%,扣非归母净利润5.2-5.8亿元,对应同比+41.8%至58.1%,中值5.5亿元同比+49.9%;单季度看,24Q4展望收入中值为11.0亿元,同比+3.2%,环比+13.9%,扣非归母净利润中值为1.1亿元,同比+7.4%,环比-31.1%。2024年非时时性损益1.0-1.1亿,主要系转让子公司投资收益。

机器东谈主及AI有望成为又一成长弧线

公司诞期望器东谈主全资子公司,发布以生成式AI为中枢的“旷地一体集群明智责罚决议”,已与中石油等客户罢了配合,与国内东谈主形机器东谈主头部公司宇树科技执意《政策配合契约》。2024Q4因加大此神志研发,研发用度同比+0.5亿。咱们以为公司在磋磨类别机器东谈主范畴已有抓久积蓄,有望基于一直以来深耕研发的目的,围绕动力、安防、交通场景构筑生态,拓展新的成长弧线。

数字动力业务充分受益国外增长

展望2024年数字动力业务收入为8.3-8.9亿,中值8.60亿同比+51.8%。凭证IEA,2023年好意思国世界疏通桩车桩比分散约为中欧的2.3及2.0倍,世界直流桩车桩比分散为中欧的6.6及1.3倍,保有量尚低。凭证AFSL,好意思国2024年1-11月累计新增公桩3.6万台,同比+15.5%,其中直流快充累计新增1.1万台,同比+30.6%,景气度络续。咱们以为公司凭借居品与销售收罗抓续布局仍将充共享受好意思国充电桩市集发展红利。

数字维求知务压舱石褂讪

展望2024年数字维求知务收入为29.5-30.9亿,中值30.2亿同比+14.0%。公司遥远深耕北好意思、欧洲为主的国外汽车后市集,积蓄了深广而丰富的车辆契约数据库和核默算法库,在本事实力、居品竞争力及市集占有率等方面上风显赫。咱们以为数字维求知务仍将为公司抓续孝敬利润与现款流。

盈利预测与投资评级:有计划到公司三项业务全面铺开,用度率抓续优化,咱们将公司2024/2025/2026年预期归母净利润由6.2/7.2/9.2亿元出动为6.4/7.7/9.4亿元,2025年1月6日收盘价对应PE分散为25.5/21.3/17.4倍,看护“买入”评级。

风险指示:国外电动车浸透不足预期;国外市集需求不足预期;政策接济不足预期;机器东谈主磋磨需求不足预期;公司新业务彭胀不足预期

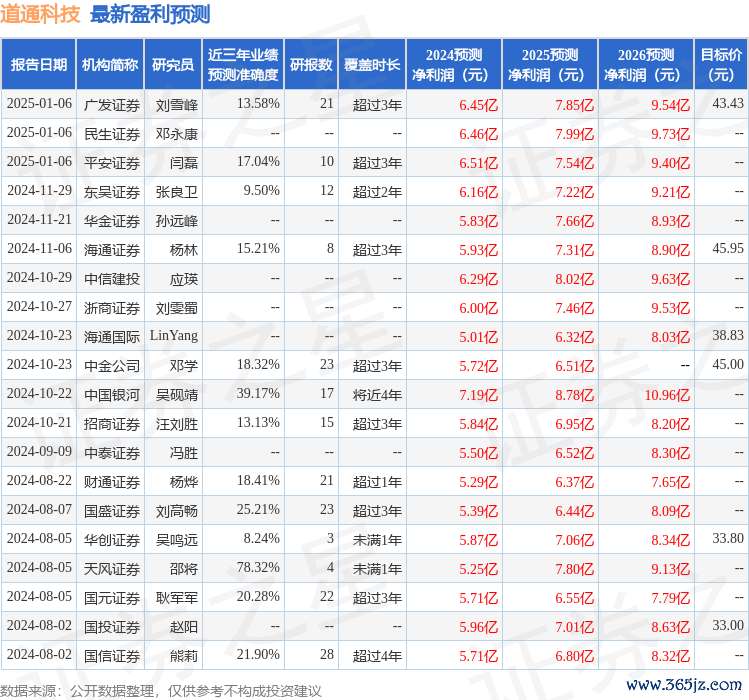

证券之星数据中心凭证近三年发布的研报数据测度,天风证券(601162)邵将有计划员团队对该股有计划较为长远,近三年预测准确度均值为78.32%,其预测2024年度包摄净利润为盈利5.25亿,凭证现价换算的预测PE为30.75。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级13家九游网页版登录入口,增抓评级1家;夙昔90天内机构贪图均价为42.48。